Innehållsförteckning

- Delad ekonomi sambo

- Olika modeller för samboekonomi

- Råd för att få det att fungera

- Juridisk synvinkel

- Vad är delad ekonomi för sambor och hur fungerar det?

- Olika sätt att fördela ekonomin som sambo

- Helt gemensam ekonomi – allt in på gemensamt konto

- Delad ekonomi – gemensamt konto för hushållets kostnader

- Separat ekonomi med procentuell fördelning

- Hybridmodeller och andra upplägg för samboekonomi

- Så öppnar du ett gemensamt konto som sambo

- Hur fördela kostnader rättvist när ni tjänar olika mycket

- Procentuell fördelning baserat på inkomst

- 50/50-delning – för och nackdelar

- Jämställd ekonomi kontra lika ekonomi

- Vad bör ingå i den delade ekonomin?

- Hushållets löpande kostnader

- Bolån och boendekostnader

- Gemensamt sparande och buffert

- Vad som bör hållas separat

- Samboavtal och ekonomiska rättigheter

- Varför ett samboavtal är viktigt vid delad ekonomi

- Vad händer med gemensam ekonomi vid separation

- Så skapar ni en fungerande ekonomisk plan som sambor

- Kartlägg inkomster och utgifter

- Sätt upp gemensamma ekonomiska mål

- Kommunikation och transparens om pengar

- Vanliga misstag med delad ekonomi att undvika

- Olika alternativ för att hantera samboekonomi

- Digitala appar och verktyg för delad ekonomi

- Gemensamma betalkort och Swish

- Automatiska överföringar och budgetverktyg

- Vanliga frågor om delad ekonomi för sambor

Att flytta ihop med sin partner är ett stort steg – och frågan om hur ni ska hantera ekonomin tillsammans kan kännas minst lika viktig som valet av soffa. I den här guiden går vi igenom de vanligaste modellerna för delad ekonomi, hur ni fördelar kostnader rättvist när ni tjänar olika mycket, och vilka juridiska aspekter ni bör tänka på som sambor. Informationen bygger på aktuella rekommendationer från ekonomiska rådgivare samt gällande sambolag i Sverige 2026.

Delad ekonomi sambo

Gemensam ekonomi för sambopar betyder oftast att inkomsterna läggs samman, eller att de fasta kostnaderna (boende, matinköp, diverse räkningar) fördelas rättvist, ibland i proportion till respektive inkomst. Den vanligaste och mest jämställda lösningen är att öppna ett gemensamt bankkonto för gemensamma kostnader, medan varje persons lönekonto och eventuella lån förblir separata. För att förhindra framtida tvister vid ett uppbrott bör ett samboavtal upprättas, eftersom sambolagen enbart reglerar gemensamt boende och gemensamma hushållstillhörigheter.

Olika modeller för samboekonomi

- Fullständigt gemensam ekonomi: Samtliga inkomster samlas i en gemensam pott, alla kostnader betalas härifrån och allt sparkapital är gemensamt.

- Delvis gemensam ekonomi (Proportionell fördelning): Ni fördelar kostnaderna efter inkomst. Om en person tjänar 60% av hushållets samlade inkomst, står denna för 60% av utgifterna.

- Delad ekonomi (Jämn fördelning): Ni delar lika på samtliga gemensamma kostnader, oberoende av inkomstskillnader.

Råd för att få det att fungera

- Gemensamt bankkonto & bankkort: Upprätta ett gemensamt konto för hushållets utgifter och skaffa var sitt kort knutet till detta.

- Buffertfond: Ha ett gemensamt sparkonto för oväntade utgifter såsom reparationer eller nya hushållsapparater.

- Samboavtal: Upprätta ett samboavtal för att klargöra hur tillgångarna ska hanteras vid ett uppbrott, då Sambolagen (SamboL) enbart omfattar gemensamt boende och bohag.

- Kommunicera: Ha öppna samtal om ekonomin och fatta gemensamma beslut för att undvika konflikter.

Juridisk synvinkel

Som sambo bär man juridiskt ansvar för sina egna skulder, även om man har gemensam ekonomi i vardagen. Vid en separation fördelas endast ”samboegendom” (bostad och bohag förvärvat för gemensamt nyttjande) lika, medan övriga tillgångar och skulder tillfaller respektive part. Om en part har ekonomiska svårigheter kan det vara bra att känna till skuldsanering för och nackdelar innan man flyttar ihop.

Vad är delad ekonomi för sambor och hur fungerar det?

Delad ekonomi sambo innebär att ni som par har ett gemensamt konto för hushållets kostnader samtidigt som ni behåller varsitt konto för egna pengar. Det här är den vanligaste modellen bland svenska par som bor ihop – ungefär 60 procent väljer någon form av delad ekonomi enligt undersökningar om privatekonomi. Principen är enkel: ni sätter in pengar varje månad på det gemensamma kontot för att täcka gemensamma utgifter som hyra eller bolån, mat, hemförsäkring och andra hushållsutgifter, medan resten av lön stannar kvar på varsitt konto för eget sparande och personliga utgifter.

Till skillnad från helt gemensam ekonomi där alla inkomster och utgifter delas, ger delad ekonomi båda parter ekonomisk självständighet samtidigt som ni delar på ansvaret för bostaden och vardagsutgifterna. Det här upplägget fungerar särskilt bra för par som ska flytta ihop första gången eller har väldigt olika inkomster, eftersom det skapar transparens kring gemensamma kostnader utan att ni behöver redovisa varje privat köp för varandra. Om ni har gamla skulder kan målet vara att bli skuldfri snabbt innan ni slår ihop era påsar helt.

Olika sätt att fördela ekonomin som sambo

När ni ska lägga upp sin ekonomi som sambopar finns det flera olika alternativ att välja mellan. Vilket upplägg som passar er bäst beror på era ekonomiska förutsättningar, inkomsterna och hur ni föredrar att hantera pengar. Här är de vanligaste modellerna för samboekonomi.

Helt gemensam ekonomi – allt in på gemensamt konto

Helt gemensam ekonomi innebär att ni sätter in hela lönen på ett gemensamt konto och betalar alla utgifter därifrån – både gemensamma utgifter och personliga köp. Ni har inga separata konton utan delar på allt. Det här funkar bäst för par som tjänar ungefär lika mycket och vill ha maximal transparens i ekonomin. Fördelen är enkelhet och att ni alltid har full koll på hushållets totala ekonomi. Nackdelen är att ingen har egna pengar att disponera fritt, vilket kan upplevas som begränsande för den som vill ha ekonomisk självständighet.

Delad ekonomi – gemensamt konto för hushållets kostnader

Det här är den mest populära modellen: ni öppnar ett gemensamt konto för gemensamma kostnader som hyra, mat, el, hemförsäkring och andra räkningar. Varje månad sätter ni in en överenskommen summa på detta konto – antingen lika mycket var eller procentuellt baserat på inkomst. Resten av lönen stannar på varsitt konto där ni fritt kan handla, spara eller investera. Många par väljer också att ha ett gemensamt sparkonto för buffert och långsiktigt sparande till gemensamma mål som semester eller renovering.

Separat ekonomi med procentuell fördelning

Vissa par föredrar att behålla helt separat ekonomi där ingen har gemensamma konton alls. Istället delar ni upp räkningarna mellan er – antingen genom att en betalar vissa utgifter och den andra betalar andra, eller genom att swisha varandra efter varje gemensam utgift. Det här kräver mer administration men ger maximal ekonomisk självständighet. För att det ska bli rättvist när ni tjänar olika mycket kan ni dela utgifterna procentuellt baserat på era respektive inkomster istället för att delar lika.

Hybridmodeller och andra upplägg för samboekonomi

Många par skapar egna hybridlösningar som passar deras situation. Ett vanligt upplägg är att ha tre konton: ett gemensamt för fasta kostnader som bolån och försäkring, ett gemensamt ”matkonto” för löpande utgifter som mat och hushållsvaror, plus varsitt privat konto. Andra par väljer helt eller delvis gemensam ekonomi för vissa delar – till exempel gemensam ekonomi för allt utom eget sparande och investeringar. Det viktiga är inte vilken modell ni väljer, utan att ni kommit överens om ett upplägg som båda tycker är rättvist och som ni kan följa långsiktigt.

Så öppnar du ett gemensamt konto som sambo

Att öppna ett gemensamt konto är enkelt – de flesta svenska banker erbjuder gemensamma konton för sambor. Processen ser ut så här:

- Välj bank och jämför villkor – månadsavgifter varierar mellan 0-50 kronor

- Boka tid eller ansök digitalt (kräver Bank-ID för båda)

- Legitimera er båda hos banken

- Beställ varsitt kort kopplat till kontot

- Sätt upp automatiska överföringar från era lönekonton

Viktigt: Ett gemensamt konto innebär att båda har full dispositionsrätt – ni kan båda ta ut pengar, betala räkningar och se alla transaktioner. Båda är också solidariskt ansvariga om kontot dras på minus. För att säkert hantera era bankärenden online bör ni först se till att ladda ned bankid till era enheter.

Jämför villkoren mellan olika banker – vissa tar ut månadsavgifter på 20-50 kronor för gemensamma konton medan andra erbjuder dem gratis. Kolla också om ni kan få varsitt kort utan extra kostnad och om det finns en mobilapplikation där båda enkelt kan följa saldot och transaktionerna. Ett tips är att sätta upp automatiska överföringar från varsitt lönekonto till det gemensamma kontot samma dag som lönen kommer in – då slipper ni tänka på det varje månad. Var dock vaksam på säkerheten så att ni inte utsätts för kortbedrägeri när ni använder era nya kort.

Hur fördela kostnader rättvist när ni tjänar olika mycket

En av de största frågorna när par ska flytta ihop är hur ni ska fördela utgifterna rättvist, särskilt om ni har väldigt olika inkomster. Det finns inget självklart svar – olika par löser det på olika sätt beroende på vad de anser är rättvist.

Procentuell fördelning baserat på inkomst

Många anser att procentuell fördelning är mest rättvis när inkomsterna skiljer sig mycket. Principen är att ni bidrar med samma andel av er lön till de gemensamma utgifterna, så att båda har lika mycket kvar i procent efter att gemensamma kostnader är betalda.

Exempel: Om era sammanlagda gemensamma utgifter är 20 000 kronor per månad och den ena tjänar 30 000 kronor (60% av totala inkomsten på 50 000 kr) medan den andra tjänar 20 000 kronor (40%), skulle den förstnämnda betala 12 000 kronor och den andra 8 000 kronor. På så sätt har båda ungefär lika mycket pengar kvar relativt sin inkomst för eget sparande och nöjen – 18 000 kr respektive 12 000 kr.

50/50-delning – för och nackdelar

Att dela lika på alla gemensamma utgifter är det enklaste matematiskt – ni betalar hälften var oavsett vem som tjänar mest. Det upplevs som rättvist av många par, särskilt i början av ett samboförhållande. Nackdelen är att den som tjänar mer får mycket mer pengar kvar för eget sparande och konsumtion, vilket kan skapa ekonomisk obalans i relationen. Om skillnaden i inkomst är stor kan 50/50-delning göra att den som tjänar mindre får väldigt lite kvar efter att ha betalat sin del av hyran och maten, medan partnern har gott om överskott.

Jämställd ekonomi kontra lika ekonomi

Det finns en viktig skillnad mellan jämställd ekonomi och lika ekonomi. Lika ekonomi betyder att ni betalar exakt lika mycket – 50/50. Jämställd ekonomi betyder att fördelningen är rättvis utifrån era förutsättningar, vilket ofta innebär procentuell fördelning. Många ekonomiska rådgivare rekommenderar jämställd ekonomi som mål, eftersom det ger båda parter likvärdiga ekonomiska möjligheter trots olika lön. Tänk på att det inte finns något juridiskt krav på hur ni ska dela upp ekonomin – det är helt upp till er att komma överens om vad som känns rätt för just er relation.

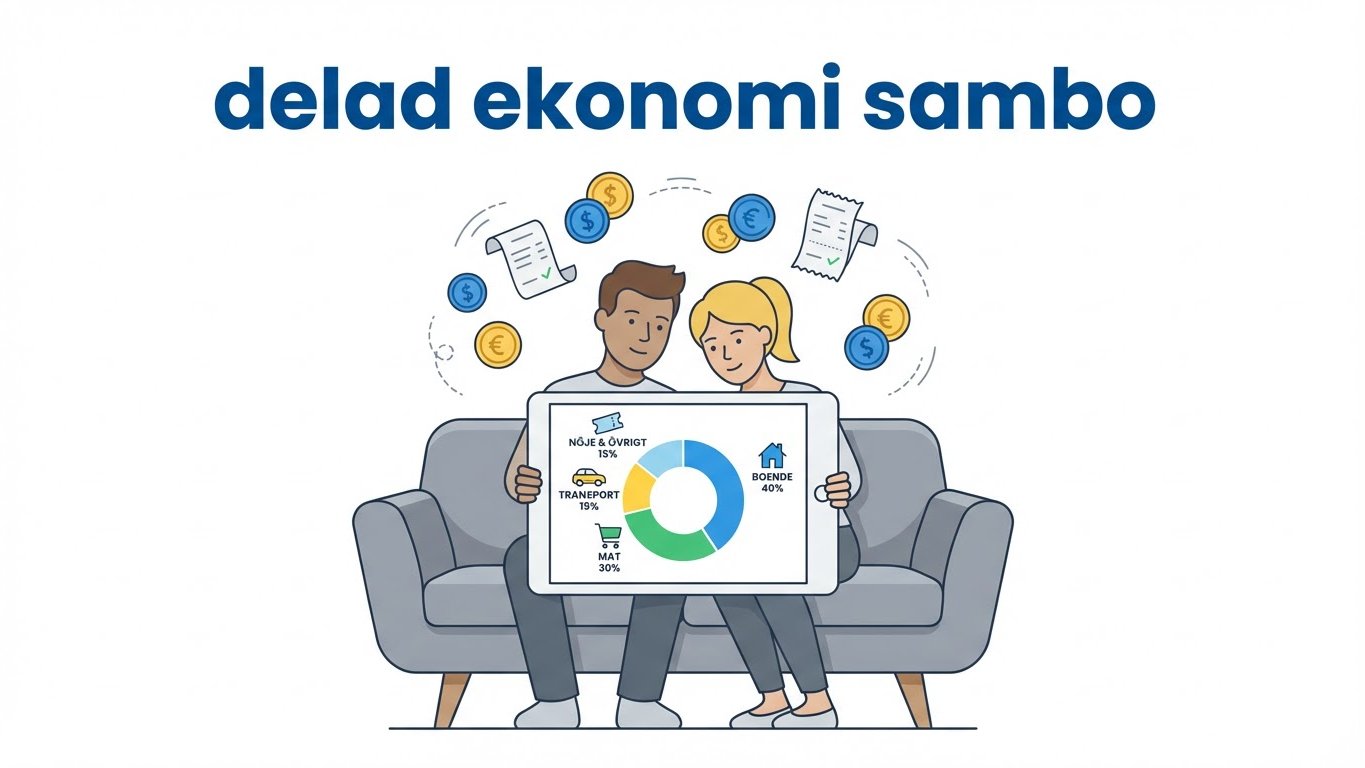

Vad bör ingå i den delade ekonomin?

En vanlig källa till konflikter är att par inte tydligt definierat vad som räknas som gemensamma utgifter. För att undvika missförstånd bör ni från början komma överens om exakt vilka utgifter som ska betalas från det gemensamma kontot.

Hushållets löpande kostnader

De flesta par inkluderar följande i gemensamma utgifter:

- Hyra eller bolån och amortering

- El, vatten och uppvärmning

- Hemförsäkring och bostadsrättsavgift

- Bredband, TV-abonnemang och gemensamma streaming-tjänster

- Mat och hushållsvaror

- Städprodukter och toalettartiklar

Skriv gärna en lista över exakt vilka utgifter som ska betalas gemensamt – det skapar tydlighet och undviker diskussioner senare. Glöm inte att jämföra priser för att hitta billigaste tv via fiber till ert nya gemensamma hem.

Bolån och boendekostnader

Om ni köper bostad tillsammans är bolån nästan alltid en gemensam utgift som ni delar på. Tänk dock på att sambolagen inte ger samma skydd som äktenskap – om bara en av er står på bostadslånet men båda betalar, bör ni ha ett samboavtal som reglerar detta. Även amortering, räntekostnader och eventuell bostadsrättsavgift räknas som gemensamma boendekostnader. Om ni renoverar eller köper gemensamma möbler till bostaden bör även det komma från gemensam ekonomi eller tydligt dokumenteras om en betalar mer än den andra. För att skydda er gemensamma identitet online när ni gör stora köp kan ni läsa om id kapning bästa skydd för att undvika bedrägerier.

Gemensamt sparande och buffert

Förutom löpande utgifter rekommenderar jag starkt att ni inkluderar gemensamt sparande i er ekonomiska planering. Ha minst 3-6 månaders utgifter i en gemensam buffert för oväntade kostnader som vitvaror som går sönder eller akuta reparationer. Många par väljer också att spara gemensamt till större mål som semester, bil eller framtida barn. Ett gemensamt sparkonto med bra ränta (jämför mellan banker – räntorna varierar mellan 0% och 4% för sparkonton) gör det enkelt att bygga upp detta tillsammans.

Vad som bör hållas separat

Personliga utgifter som kläder, hobbyer, gåvor till vänner och familj, eget frisörbesök och personlig underhållning bör vanligtvis betalas från varsitt konto. Även eget sparande till personliga mål, investeringar i aktier eller fonder, och eventuella skulder ni hade innan ni flyttade ihop bör hållas separata. Om en av er har barn sedan tidigare är utgifter för det barnet normalt inte en gemensam utgift, även om vissa par väljer att dela även på det. Det viktiga är att ni diskuterat och kommit överens – det finns inget universellt rätt svar.

Samboavtal och ekonomiska rättigheter

Många tror att sambor har samma juridiska rättigheter som gifta par, men så är inte fallet. Sambolagen ger betydligt svagare juridiskt skydd, särskilt när det gäller ekonomi och arv.

Varför ett samboavtal är viktigt vid delad ekonomi

Ett samboavtal är unikt dokument där ni reglerar vad som händer med er gemensamma egendom om ni separerar. Utan samboavtal gäller sambolagen, som bara täcker bostad och bohag som ni skaffat tillsammans – inte sparande, investeringar eller andra tillgångar. Om ni har delad ekonomi där båda bidrar till bolån men bara en står på lånet, eller om en betalar mer av de gemensamma utgifterna, bör ni definitivt ha ett samboavtal som dokumenterar detta. Annars kan den som betalat mer förlora pengar vid en eventuell separation.

Ett samboavtal kostar normalt 1 000-3 000 kronor hos en jurist eller via digitala tjänster, och kan spara er från stora ekonomiska problem längre fram.

Vad händer med gemensam ekonomi vid separation

Vid separation delas gemensam bostad och bohag lika enligt sambolagen, oavsett vem som betalat vad – såvida ni inte har ett samboavtal som säger annat. Pengar på gemensamma konton delas normalt lika, men pengar på varsitt konto tillhör var och en. Om ni har gemensamt sparande eller investeringar utan tydlig dokumentation kan det bli komplicerat att avgöra vem som äger vad. Därför är det klokt att ha tydliga överenskommelser och gärna ett samboavtal som reglerar även ekonomiska frågor utöver bostaden. Tänk också på att sambor inte ärver varandra automatiskt – vill ni att partnern ska ärva er måste ni upprätta ett testamente.

Så skapar ni en fungerande ekonomisk plan som sambor

Att bara öppna ett gemensamt konto räcker inte – ni behöver en genomtänkt plan för hur er gemensam ekonomi ska fungera långsiktigt.

Kartlägg inkomster och utgifter

Börja med att sätta er ner och gå igenom era totala inkomster och utgifter. Lista alla gemensamma utgifter och räkna ut exakt hur mycket ni behöver sätta in på det gemensamma kontot varje månad. Lägg till en buffert på 10-15% utöver de fasta kostnaderna för oförutsedda utgifter. Om era sammanlagda gemensamma utgifter är 18 000 kronor per månad, sätt in 20 000-21 000 kronor för att ha marginal. Gå också igenom era personliga utgifter och se till att båda har tillräckligt kvar för eget sparande och personliga behov efter att ha betalat till gemensam ekonomi.

Sätt upp gemensamma ekonomiska mål

Diskutera vad ni vill uppnå tillsammans ekonomiskt. Vill ni spara till kontantinsats för bostad? Bygga upp en rejäl buffert? Spara till bröllop eller barn? Ha gemensamma investeringar? När ni har tydliga gemensamma mål blir det lättare att motivera gemensamt sparande och känna att ni drar åt samma håll. Sätt konkreta mål med tidsramar – till exempel ”spara 100 000 kronor till kontantinsats inom två år” eller ”ha sex månaders utgifter i buffert inom ett år”.

Kommunikation och transparens om pengar

Den viktigaste faktorn för att gemensam eller delad ekonomi ska fungera är öppen kommunikation. Ha regelbundna ekonomiska genomgångar – kanske en gång i kvartalet – där ni går igenom hur det går med sparande, om utgifterna har förändrats, och om ert nuvarande upplägg fortfarande känns rättvist. Var transparenta om större köp och ekonomiska förändringar som lönehöjning eller nya utgifter. Många konflikter om pengar beror på bristande kommunikation snarare än själva pengarna. Se till att båda är delaktiga i ekonomiska beslut som påverkar er gemensamma ekonomi, även om en av er är mer intresserad av privatekonomi än den andra.

Vanliga misstag med delad ekonomi att undvika

Ett klassiskt misstag är att inte sätta in tillräckligt på det gemensamma kontot, vilket leder till att det konstant är tomt och någon måste skjuta till extra pengar. Räkna noga på vad era faktiska gemensamma utgifter är och lägg till marginal. Ett annat vanligt fel är att inte uppdatera fördelningen när inkomsterna förändras – om en får lönehöjning eller börjar tjäna mer än den andra bör ni diskutera om ni ska justera hur mycket var och en ska betala till gemensamma utgifter.

Många par glömmer också att diskutera större gemensamma köp innan de genomförs. Om en plötsligt köper en dyr TV till det gemensamma hemmet utan att fråga kan det skapa irritation, särskilt om pengarna kommer från gemensam ekonomi. Ha en regel om att större gemensamma inköp över en viss summa – kanske 3 000-5 000 kronor – alltid ska diskuteras först. Slutligen är det ett misstag att inte ha något juridiskt skydd alls. Även om ni litar på varandra ska ni ha ett samboavtal, precis som ni har hemförsäkring trots att ni inte planerar att råka ut för en brand.

Olika alternativ för att hantera samboekonomi

Utöver traditionella bankkonton finns det idag flera moderna verktyg som kan underlätta hanteringen av delad ekonomi sambo.

Digitala appar och verktyg för delad ekonomi

Det finns flera svenska och internationella appar som hjälper par att dela på utgifter och hålla koll på vem som betalat vad. Appar som Splitwise, Tricount eller liknande låter er registrera gemensamma utgifter och räknar automatiskt ut vem som är skyldig vem. Detta kan vara ett bra komplement även om ni har gemensamt konto, särskilt för utgifter som hamnar mellan stolarna. Många svenska banker har också funktioner i sina mobilapplikationer där ni kan skapa gemensamma budgetar och följa utgifter i olika kategorier.

Gemensamma betalkort och Swish

De flesta banker erbjuder varsitt kort kopplat till det gemensamma kontot, ofta utan extra kostnad. På så sätt kan båda handla mat och betala gemensamma räkningar direkt från det gemensamma kontot utan att behöva swisha varandra efteråt. Tänk på att båda har lika stort ansvar för kontot – om en drar det på minus är båda ansvariga. Vissa par föredrar att bara en har kort till det gemensamma kontot och att den andra swishar pengar när de handlat något gemensamt – välj det upplägg som passar er bäst.

Automatiska överföringar och budgetverktyg

Sätt upp automatiska överföringar från varsitt lönekonto till det gemensamma kontot samma dag som lönen kommer. Då slipper ni tänka på det och risken att glömma försvinner. Många banker låter er även sätta upp automatiska överföringar till gemensamt sparande. Använd gärna budgetverktyg – antingen bankens egna eller externa som YNAB eller Tink – för att få översikt över inkomster och utgifter. När ni ser exakt vart pengarna tar vägen blir det lättare att fatta informerade beslut om er ekonomi och hitta områden där ni kan spara mer tillsammans.

Vanliga frågor om delad ekonomi för sambor

Ska vi ha gemensam eller delad ekonomi som sambor? Det finns inget rätt svar – det beror på era preferenser och ekonomiska situation. Delad ekonomi där ni har gemensamt konto för gemensamma utgifter men varsitt för egna pengar är vanligast och ger en bra balans mellan gemenskap och självständighet. Helt gemensam ekonomi passar par som vill ha maximal transparens och delar på allt, medan separat ekonomi passar par som värdesätter ekonomisk självständighet högt.

Hur ska vi dela på utgifterna om vi tjänar olika mycket? Antingen delar ni lika (50/50) vilket är enklast, eller så delar ni procentuellt baserat på inkomst vilket många anser är mer rättvist. Om en tjänar 40 000 kronor och den andra 20 000 kronor (totalt 60 000 kronor), kan ni dela utgifterna 67/33 istället för 50/50. Då bidrar båda med samma andel av sin lön och har lika mycket kvar relativt sin inkomst.

Behöver vi ett samboavtal om vi har delad ekonomi? Ja, jag rekommenderar starkt att ni har ett samboavtal, särskilt om ni har gemensamt bolån, gemensamt sparande, eller om en betalar mer än den andra till gemensamma utgifter. Sambolagen ger svagt skydd och täcker inte mycket mer än bostad och bohag. Ett samboavtal kostar 1 000-3 000 kronor hos en jurist och kan spara er från stora ekonomiska problem vid en eventuell separation.

Vad händer med gemensamma pengar om vi separerar? Pengar på gemensamma konton delas normalt lika mellan er vid separation. Pengar på varsitt konto tillhör var och en. Om ni har gemensamma investeringar eller sparande utan tydlig dokumentation kan det bli komplicerat – därför är ett samboavtal viktigt. Tänk också på att sambor inte ärver varandra, så om en av er dör går pengarna till arvingar enligt lag om ni inte har testamente.

Hur mycket ska vi sätta in på gemensamt konto? Räkna ihop alla era gemensamma utgifter per månad och lägg till 10-15% marginal. Om era gemensamma utgifter är 20 000 kronor bör ni sätta in minst 22 000-23 000 kronor för att ha buffert. Dela sedan upp detta belopp antingen lika eller procentuellt baserat på era inkomster. Glöm inte att inkludera gemensamt sparande i det ni sätter in, inte bara löpande utgifter.

Delad ekonomi med gemensamt konto för hushållets kostnader och varsitt konto för egna pengar är den mest balanserade lösningen för de flesta sambopar – särskilt om ni delar utgifterna procentuellt när inkomsterna skiljer sig åt. Oavsett vilket upplägg ni väljer är det avgörande att ni tecknar ett samboavtal för att skydda er ekonomiskt, kommunicerar öppet om pengar och regelbundet utvärderar att fördelningen fortfarande känns rättvis för er båda.

Läs mer om relaterade ämnen

- Buffertspara – Så bygger du en ekonomisk livlina för trygghet

- Jämför elbolag och hitta elavtal som passar dig – sänk dina elpriser

- Bredband jämför – hitta det bästa och billigaste på din adress

- Statlig bankgaranti: Så fungerar insättningsgarantin i Sverige

Källor & Referenser

- Skuldsanering (kronofogden.se)

- Deklaration (skatteverket.se)

- Riksbanken – Styrränta (riksbank.se)

- Budgetkalkylen – att göra en budget (konsumentverket.se)

Bra sammanfattning av de vanligaste modellerna! Vi har själva kört med ett gemensamt konto för alla fasta kostnader i flera år nu, det har verkligen förenklat vardagen. Det är dock lite knepigt när det kommer till mer personliga utgifter, som kläder eller nöjen. Hur brukar ni rekommendera att hantera den biten när man har väldigt olika konsumtionsmönster?

Hej Magnus! En klassisk utmaning. Ett vanligt grepp är att sätta undan en mindre summa var till ett ’egenpenga-konto’ eller helt enkelt behålla separata konton för personliga utgifter, så att man slipper redovisa varje liten grej.

Intressant artikel! Vi har alltid haft helt separerad ekonomi och delat på fakturor efter ’koll’, men det känns som vi missar något. Har ni några tips på hur man kan börja introducera ett mer gemensamt upplägg utan att det blir alltför dramatiskt för relationen? Min partner är lite mer försiktig med att ’blanda’ allt.

Hej Magnus! Ett bra första steg kan vara att bara börja med ett gemensamt konto för de mest självklara fasta kostnaderna, som boende och el. Då ser ni hur det fungerar och kan gradvis utöka om ni känner er bekväma.

Tack för en jättebra guide! Jag blev lite fundersam kring sambolagen 2026, är det några stora förändringar på gång som vi sambor behöver känna till specifikt gällande ekonomin? Vår nuvarande lösning med fördelning baserad på inkomst har fungerat bra, men det är alltid bra att vara förberedd.

Hej Magnus! Förändringar kring sambolagen 2026 är inte helt klara än, men guiden uppdateras naturligtvis för att spegla de senaste rekommendationerna. Håll koll här framöver för mer information när det närmar sig, så att ni kan anpassa er vid behov.