Nedan hittar du 3 utvalda låneförmedlare som har fått högst betyg 2023.

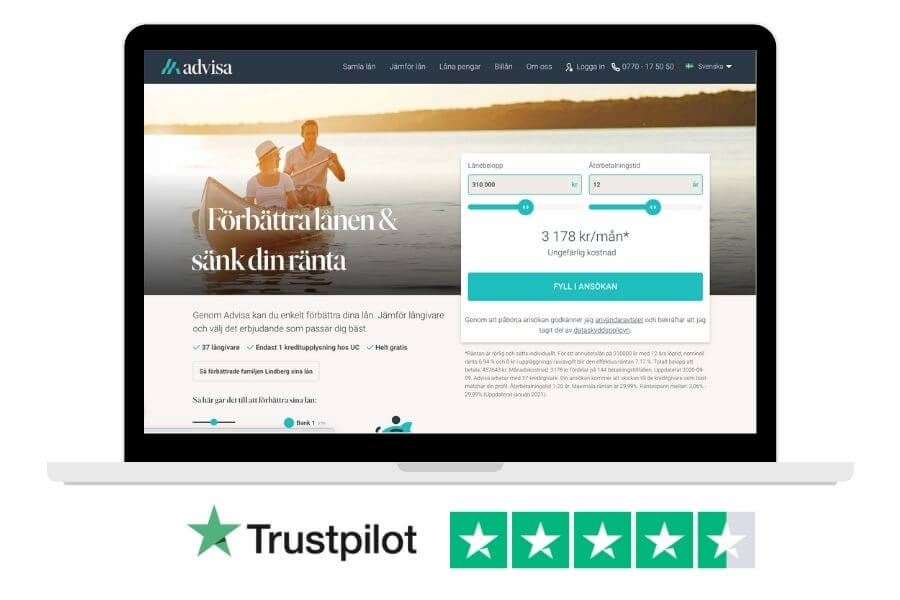

Baserat på kundbetyg hos Econello.com och betyg hos Trustpilot.se har vi utsett Advisa till den bästa låneförmedlaren 2023. Advisa jämför mellan 37 stycken banker för att hitta det bästa lånet för just dig.

![]()

En låneförmedlare samarbetar med flera olika banker och långivare för att hjälpa kunder att hitta en så låg ränta som möjligt. De fungerar helt enkelt som en mellanhand mellan låntagare och långivare.

Eftersom låneförmedlare tjänar provision från de anslutna bankerna är tjänsten helt kostnadsfri för dig som ansöker. Du är dessutom inte bunden till din ansökan, utan kan avsluta processen när som helst så länge du inte skrivit under ett låneavtal. Du har alltså ingenting att förlora på att ansöka via en låneförmedlare istället för direkt hos långivaren.

Den största fördelen med att vända sig till en låneförmedlare är att du kan få flera låneerbjudanden med bara en kreditupplysning och ansökan. Samtidigt sparar du värdefull tid på att jämföra på egen hand. Det enda du behöver göra är att gå igenom dina låneförslag och välja ut det mest förmånliga.

En låneförmedlare jämför lån åt dig från ett flertal olika långivare samtidigt. Endast en kreditupplysning registreras och tjänsten är helt kostnadsfri samt icke-bindande.

Nedan ska vi förklara hur processen går till när du ansöker om ett lån via en låneförmedlare.

Steg ett är att fylla i det låneformulär du hittar på låneförmedlarens hemsida. Här anger du lånebelopp och löptid samt samt personliga uppgifter, så som person- och kontaktinformation.

Du kan också behöva ange vad lånet ska användas till, till exempel ett bilköp, konsumtion eller för att samla dina gamla lån och krediter.

När du kompletterat din ansökan skriver du in ditt personnummer och signerar med BankID för att skicka iväg den. Detta är en säkerhetsåtgärd som säkerställer att ingen annan än du kan söka lån i ditt namn.

När du har skickat in din ansökan kommer låneförmedlaren att hämta en kreditupplysning på dig hos UC. Anledningen till varför upplysningen sker hos UC är för att de allra flesta långivare samarbetar med banker som kräver en UC-förfrågan.

Alla långivare som är anslutna till låneförmedlarens tjänst får ta del av samma kreditunderlag – det registreras alltså inte en upplysning i samband med varje ansökan. Däremot kan du få hem omfrågandekopior, men detta är inte samma sak som en kreditupplysning.

Kreditunderlaget hjälper långivarna och bankerna att genomföra en korrekt kreditbedömning för att avgöra risken med utlåningen.

Oftast återkommer låneförmedlaren till dig redan samma dag med dina första låneerbjudanden, antingen via mejl eller SMS. Dock bör du alltid vänta minst 24 timmar innan du går igenom dem för att ge alla långivare en chans att behandla din ansökan.

Kom ihåg att du inte alltid kommer att få svar från samtliga banker och långivare som låneförmedlaren samarbetar med. Vissa av dem kan välja att avstå ifrån att erbjuda dig ett lån.

När du mottagit dina erbjudanden kan du i lugn och ro välja ut det lån som passar dig bäst. Du behöver sällan bestämma dig på en gång eftersom de flesta erbjudanden är giltiga i minst 30 dagar.

Om du hittar ett passande lån kan du skriva under avtalet direkt. Detta sker oftast via BankID som är den snabbaste och säkraste metoder för identifiering idag.

Hittar du inget attraktivt låneerbjudande kan du alltid tacka nej utan kostnader eftersom din ansökan inte är bindande.

När långivaren tagit emot det underskrivna låneavtalet kommer de att betala ut lånet till ditt bankkonto direkt. Exakt när du får pengarna varierar beroende på när du ansöker samt vem du ansöker hos, men vanligtvis har du pengarna inom 1 – 3 arbetsdagar.

Notera att låneförmedlaren inte har något med ditt låneavtal att göra efter att du signerat ett låneavtal.

Genom att ansöka om lån via en låneförmedlare – till exempel för att köpa bil eller för att samla mindre lån – kan du spara en hel del tid. Detta eftersom förmedlaren jämför lån åt dig och presenterar långivarnas bästa erbjudanden inom bara ett dygn.

Om du själv hade jämfört lån på samma sätt hade detta tagit både tid och energi. Dessutom hade det varit skadligt för ditt kreditbetyg eftersom en kreditupplysning hade registrerats vid varje ansökan.

Du behöver inte betala något extra för att vända dig till en låneförmedlare. Detta eftersom de tjänar provision från de långivare och banker som är anslutna till tjänsten. Låneförmedlaren letar trots allt upp nya värdefulla kunder för banken.

Tjänsten är helt kostnadsfri för dig som kund och dessutom inte bindande, vilket betyder att du inte måste tacka ja till ett lån om du inte vill. Dina erbjudanden är även giltiga under en viss period, vanligtvis 30 dagar, så du behöver inte bestämma dig direkt.

När du lånar via en låneförmedlare registreras endast en (1) kreditupplysning i samband med din ansökan, oavsett hur många samarbetspartners låneförmedlaren har. Detta ger dig goda chanser att hitta det billigaste lånet utan risk för att belasta din kreditvärdighet.

Den största fördelen med låneförmedlare är att de kan hjälpa dig spara pengar. Villkor och priser skiljer sig nämligen åt en hel del mellan olika långivare. Om du väljer att ansöka om lån hos första bästa bank riskerar du att missa mycket mer förmånliga låneerbjudanden.

Låneförmedlaren ger dig en rad erbjudanden att välja mellan och försätter dessutom bankerna i konkurrens. Alla banker är såklart intresserade av att få nya kunder, vilket kan få dem att pressa ner räntan.

Eftersom bara en kreditupplysning registreras behåller du en god kreditvärdighet. Du har ingenting att tjäna på att ansöka om lån hos flera olika banker själv eftersom ditt kreditregister kommer att bli fullt av förfrågningar.

Allt för många förfrågningar kan försämra din kreditvärdighet i framtiden. Banker och andra företag kommer förmodligen att undra varför du har ansökt om så många lån tidigare, vilket kan påverka deras syn på dig som potentiell kund.

Det stora utbudet av låneförmedlare idag har sina fördelar. Den höga konkurrensen gör att företagen erbjuder extra förmånliga villkor - vissa erbjuder till exempel kompletterande låneskydd medan andra bjuder på uppläggningsavgiften.

Vissa låneförmedlare har dock gjort sig ett större namn i branschen än andra. Nedan ska vi titta närmare på fyra av dem.

Advisa är en av Sveriges största aktörer inom låneförmedling. Bortsett från att erbjuda en smidig och enkel onlinetjänst samarbetar de dessutom med flest banker av alla låneförmedlare idag. Detta är extra fördelaktigt för dig som kund eftersom möjligheten att hitta ett billigt lån blir större.

De lån som förmedlas är klassiska privatlån som kan användas till vad som helst - från konsumtion eller bilköp till att samla mindre lån och krediter. Lånekraven hos Advisa är relativt låga, du behöver till exempel bara vara 18 år för att få låna, och betalningsanmärkningar är inget problem.

| Lånebelopp: | 5 000 - 600 000 kr |

| Löptid: | 1 - 20 år |

| Nominell ränta: | 2,95 - 26,05% |

| Effektiv ränta: | 2,99 - 33,2% |

| Antal anslutna långivare: | 37 st |

| Betyg på Trustpilot: | 4.7 av 5 |

Enligt Bäst-i-testet.se har Advisa utsetts till den bästa låneförmedlaren 2023.

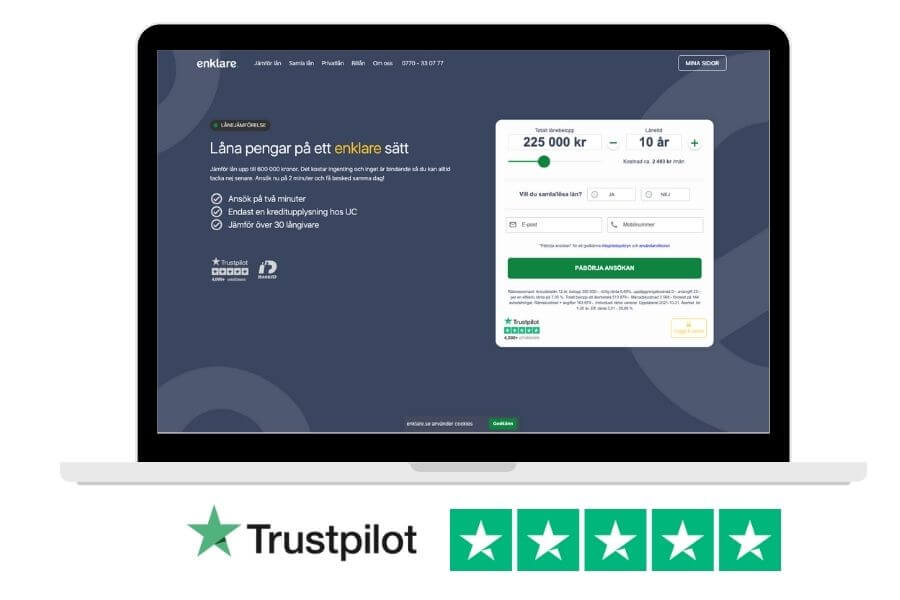

Enklare är en utmanare bland Sveriges låneförmedlare. Visionen med verksamheten är att erbjuda kunskap och vägledning till kunder i jakt på ett prisvärt lån. Bortsett från att jämföra lån från 27 av Sveriges ledande långivare och banker erbjuder Enklare även kostnadsfri rådgivning för den som behöver hjälp att välja rätt.

Att använda tjänsten är helt kostnadsfritt och pengarna kan du använda till vad du än önskar. Även du som har betalningsanmärkningar är välkommen att ansöka, så länge du är över 18 år och har någon form av inkomst.

| Lånebelopp: | 20 000 - 500 000 kr |

| Löptid: | 1 - 15 år |

| Nominell ränta: | 2,95 - 29,5% |

| Effektiv ränta: | 2,99 - 33,83% |

| Antal anslutna långivare: | 27 st |

| Betyg på Trustpilot: | 4.8 av 5 |

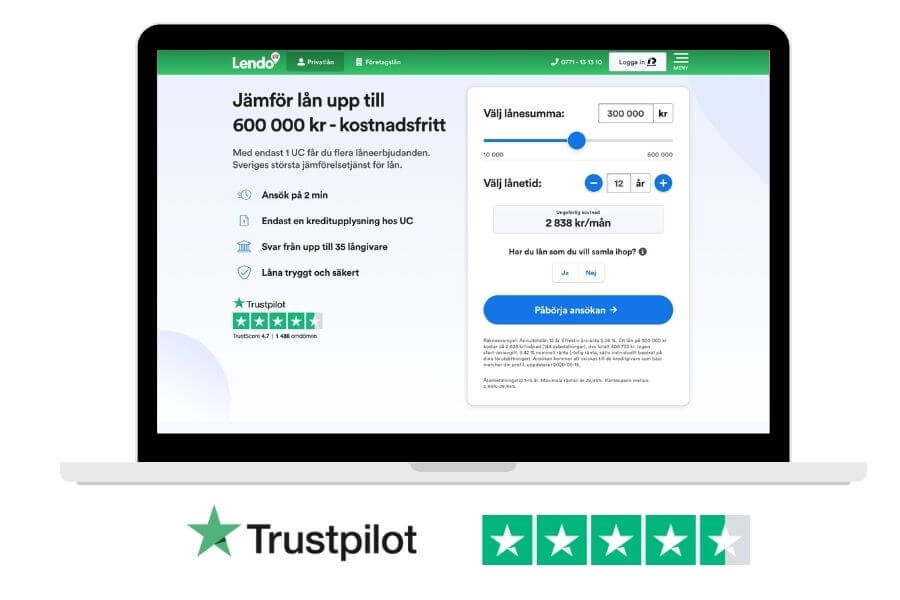

Lendo är en låneförmedlare som de flesta känner till, inte minst tack vare företagets storsatsning på reklam. Även här kan kunder ansöka om förmånliga privatlån utan säkerhet, dock bland något färre långivare än hos Advisa. Att ansöka tar inte mer än några minuter och besked får du redan samma dag. Samtliga låneerbjudanden hos Lendo är dessutom giltiga i 30 dagar.

Kunder med betalningsanmärkningar är välkomna att använda Lendo, dock kan de enbart ansöka om lån upp till 150 000 kronor. I övrigt är lånekraven ganska låga, särskilt om du vill låna en mindre summa pengar. Ett stort plus med Lendo är att de även jämför företagslån.

| Lånebelopp: | 10 000 - 600 000 kr |

| Löptid: | 1 - 15 år |

| Nominell ränta: | 2,95 - 29,95% |

| Effektiv ränta: | 2,99 - 39,5% |

| Antal anslutna långivare: | 32 st |

| Betyg på Trustpilot: | 4.7 av 5 |

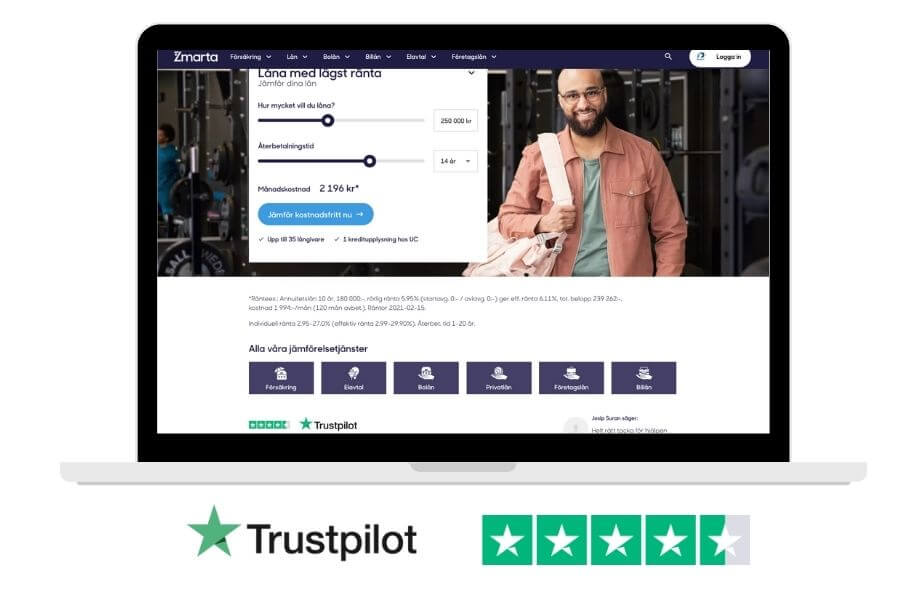

Zmarta är en annan populär tjänst för låneförmedling. Här erbjuds stora lånebelopp med lång amorteringstid - upp till 600 000 kronor i 18 år - och lånet kan användas till vad kunden själv önskar. På Zmartas hemsida finns all information kunden kan tänkas behöva innan den ansöker om lån.

Ansökan är helt kostnadsfri och inte bindande. Zmarta skickar vidare din låneansökan till sina 30 samarbetspartners efter att ha tagit en kreditupplysning hos UC och svar får du inom kort. Skriv under ansökan med e-legitimation och pengarna betalas ut inom några arbetsdagar.

Bortsett från förmedling av lån sysslar denna aktör även med förmedling av bolån, försäkringar och elavtal.

| Lånebelopp: | 5 000 - 600 000 kr |

| Löptid: | 1 - 20 år |

| Nominell ränta: | 2,95 - 29,9% |

| Effektiv ränta: | 2,99 - 34,36% |

| Antal anslutna långivare: | 32 st |

| Betyg på Trustpilot: | 4.6 av 10 |

En låneförmedlare är inte att blanda ihop med en långivare. Nedan ska vi titta närmare på skillnaderna mellan dessa.

Låneförmedlare lånar inte själva ut pengar, utan de marknadsför lån ifrån sina samarbetspartners. Man kan säga att låneförmedlaren enbart kopplar ihop låntagare med långivare.

Därmed sätts inte heller räntan av låneförmedlaren, vilket många tror. På låneförmedlarens hemsida kan du enbart se den lägsta respektive högsta möjliga ränta som du kan få. Den ränta som används i låneexemplet är enbart en exempelränta.

Långivaren är den som faktiskt lånar ut pengarna till kunden. När en låneförmedlare hittat en potentiell kund och tagit en kreditupplysning får långivaren själv avgöra om de vill erbjuda personen ett lån.

Det är även långivaren som avgör vilken ränta lånet ska ha samt vilka övriga avgifter som tillkommer. Amortering sker enbart till långivaren och har ingenting med låneförmedlaren att göra.

Som tidigare nämnt är det inte låneförmedlaren som avgör vilken ränta lånet ska ha, utan långivaren. Vad är det då som påverkar vilken ränta du får? Svaret är din ekonomi. Ju bättre ekonomi och betalningsförmåga du har, desto lägre blir risken för utlåningen. Därmed kan du även bli erbjuden en lägre ränta.

Exakt hur risken med utlåningen bedöms varierar mellan olika banker och långivare. Vissa fokuserar enbart på inkomst medan andra istället tittar närmare på betalningsanmärkningar och UC-förfrågningar. Detta är anledningen till varför det är viktigt att jämföra innan du ansöker.

Det finns saker du kan göra för att öka dina chanser att få en lägre ränta. Du kan till exempel ansöka om lån tillsammans med en medsökande eller använda en säkerhet för lånet, till exempel ett fondkonto.

En låneförmedlare utan UC använder sig av ett annat upplysningsföretag än UC när de gör sin kreditupplysning, till exempel Bisnode eller Creditsafe. Detta gör förfrågan ”osynlig” i låntagarens UC-register, vilket kan underlätta inför större lån i framtiden. Ju färre UC-förfrågningar du har, desto bättre blir din kreditvärdighet.

Även om majoriteten av låneförmedlarna idag använder sig av UC finns det någon enstaka aktör som förmedlar lån utan UC, till exempel Klara Lån. Dock jämför denna aktör enbart mindre lån och krediter. Är du ute efter ett större privatlån, upp emot 600 000 kronor, är UC alltid ett krav.

Det finns ett flertal låneförmedlare idag som kan förmedla lån till kunder med betalningsanmärkningar. Detta beror på att de samarbetar med långivare som accepterar anmärkningar så länge låntagaren har en stabil ekonomi i övrigt.

En betalningsanmärkning behöver inte betyda att du har en dålig betalningsförmåga, men den kan ändå medföra vissa begränsningar vid lån. Du kan till exempel enbart få låna mindre summor och räntan kan dessutom bli högre eftersom utlåningsrisken ökar. Vissa långivare accepterar bara en anmärkning medan andra accepterar max tre.

För att öka dina chanser att få lån med betalningsanmärkning rekommenderar vi att du lånar pengar med en medsökande eftersom detta kommer att minska risken för lånet. När betalningsanmärkningen försvinner (efter tre år) bör du dessutom omförhandla dina lån.

Det vissa saker som kan vara extra bra att tänka på för att utnyttja låneförmedlarens tjänst på bästa sätt.

Lånebeloppen skiljer sig mellan olika förmedlingsföretag, men de allra flesta förmedlar privatlån upp till 600 000 kronor. Det minsta lånebeloppet ligger mellan 5 000 - 10 000 kronor. Hur stort lån just du beviljas beror dock enbart på din betalningsförmåga.

Oftast får du dina första besked bara någon timme efter att du skickat in din ansökan. Dock kan det ta upp till 24 timmar innan samtliga banker har hunnit behandla din ansökan.

Låneförmedlare tar inte betalt av sina kunder, istället tjänar de provision från sina samarbetspartners - alltså de banker och långivare de samarbetar med. Du behöver inte betala något för tjänsten och din ansökan är dessutom inte bindande.

Nej, det gör de inte. Den ränta du får via låneförmedlaren är samma ränta som du skulle ha fått om du ansökte direkt via långivaren. Förmedlingsföretaget lägger inte heller på extra startavgifter eller liknande.

Amortering sker direkt till den långivare du valt att låna av. När låneförmedlaren knutit ihop låntagare med långivare kommer de inte längre vara involverade i låneprocessen.

Om du skulle jämföra lån själv hade en kreditupplysning registrerats för varje långivare du ansöker hos. Detta hade varit skadligt för din kreditvärdighet eftersom många UC-förfrågningar inte ser bra ut i företagens ögon. Dessutom hade det tagit väldigt lång tid, vilket gör det smidigare att vända sig till en låneförmedlare från första början.